経営改善Management improvement

1経営改善とは

改善は、「悪いところを直して良くすること」です。 自社が目指すべき方向性を確立し、自社が目指すべき方向性を確立し、目的を達成するために改善を行っていく必要があります。 業績を向上させるためには、常に問題意識を持ち、改善を繰り返すことです。 問題は小さなうちに対処しなければ、放っておくと複雑に絡み合い、解決するための時間と労力を伴います。 人間の身体と同じように、早期発見・早期治療によって健全な経営を保つことができます。

弊社が行う経営改善支援は、まず問題となっている真の原因を突き止め、解決するためのシナリオを作り、実行してもらいます。 上手く行かない場合は、現場の人とその理由について話し合い、軌道修正しながら何度も繰り返していきます。 P(計画)⇒D(実行)⇒C(評価)⇒A(是正)サイクルを回していくのです。

経営改善には、自社内部の改善と外に対する提案・交渉力の見直しという2つの方向性があります。 商品力の見直しや顧客から見た自社の強みの再発見、生産性向上といった内部の改善と原価低減交渉や販売価格の見直しなど 取引先や顧客に対する提案・交渉力を見直すといったことがあります。 そのためには、根拠となる原価を把握し、数値化する必要があります。

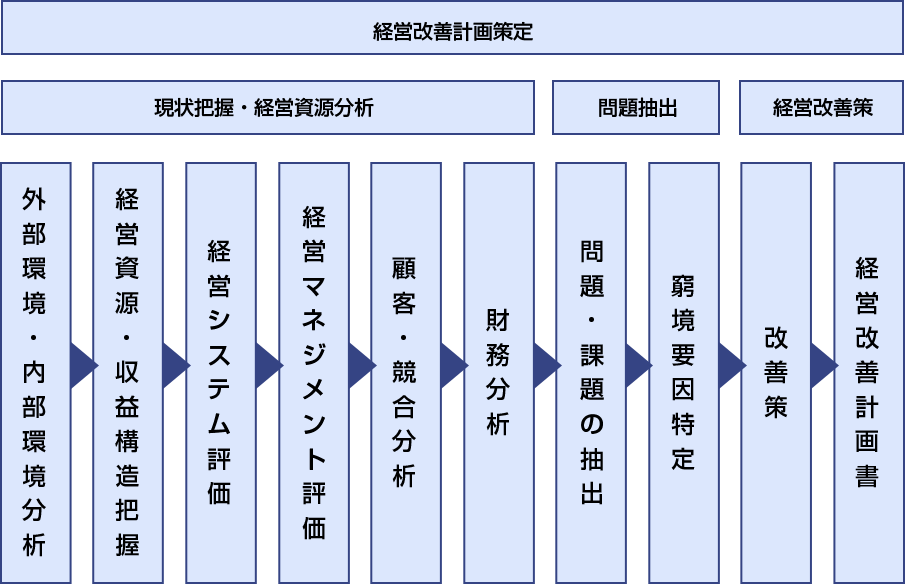

経営改善支援は、3つのステップで進めていきます。

まず最初に行うことは、業績悪化の元凶とその原因を見つけて改善策を考えること。

2つ目のステップは、自社の強みに特化した商品やサービスの見直しを行い、新たな市場や顧客の開拓を行うこと。

3つ目のステップとして、これら2つのステップを経営改善計画書として作りあげ、

計画を確実に遂行していくためのPDCAサイクルを回していくことです。

2経営改善計画の重要性

中小企業の7割は赤字といわれています。 当社に依頼がくる9割以上の企業は赤字経営でその殆どの企業は借入を行っています。 本来は赤字になる前に財務基盤を強化し経営健全化を行わなければなりませんが、経営状況が悪化しなければ行動を起こしません。 財務状況が悪くなってから取り組んでも手遅れになるケースもあります。 問題に気づいたらすぐに取り組むことで、打ち手が広がります。何か変だなと気づいた時点で専門家に相談することをお勧めします。

3経営改善計画策定の意義

経営改善計画策定の意義は大きく2つあります。 1つ目は、自社の経営改善の方法を計画書として作成することで、計画に従って改善していくためのものです。 もう一つは資金繰りなどの悪化から借入返済資金が困難になったり、 借入条件を変更しなければならないような場合に金融機関からの意向で作成する場合があります。

4国の補助金により、費用負担が3分の1に軽減できる

金融機関から借入を行っていて、借入返済がキツイと思われる中小企業者は、国の助成制度により経営改善計画策定のメリットを享受できます。

- 経営改善計画策定支援を弊社に依頼すると、費用負担の3分の2が国から補助金として受けられる。

- 借入している金融機関の同意を得ると、金融支援(借換え、借入金の一本化、借入条件変更、新規融資等)が受けられる。

弊社がこれまで作成してきた経営改善計画書は、すべて金融機関からの同意によって金融支援を受けております。

5本制度を利用した場合、事業者が負担する費用

上記1億円未満で信用保証協会付けの融資がある場合、10万円の補助がありますので対象企業の実質負担額は、133,280円になります。 ※売上高1億円以上の企業は、お問合せ下さい。

- 札幌市以外の企業は、交通費が別途発生します。(宿泊が伴う場合は宿泊費)

- 道内企業は、計画策定まで6~8回会社や工場、店舗、現場視察、聞き取り等を実施します。(企業規模や業種によって異なります)

- 道外企業は、3~5回(会社、工場、店舗等現地視察、経営者・経営幹部ヒアリング、バンクミーティング等)他はスカイプにて実施。

6経営改善計画策定支援事業の効果

- 実現可能性の高い計画策定!

- 専門家と一緒に客観的な視点で経営改善計画(中期経営計画)を策定することができます。

- 計画策定だけでは実行に至らない場合が多く、その後の実行支援が受けられます。

- 計画通りに遂行できるようPDCAサイクル「計画⇒実行⇒検証⇒是正」を回し、専門家から厳しい指導が受けられます。

- 経営改善のスピードが高まり、効果は長期に続く!

- 着手してから早い企業で3ヶ月で成果を出すことができます。

- 改善ノウハウを自社内で定着すれば、長期にわたって成果を出し続けることができます。

- 豊富な支援実績をもとに新たな視点での取り組みやノウハウの享受!

- 中小企業支援に携わってきてから33年間で得た多くの失敗事例や成功から学ぶ豊富な経験・ノウハウをもとに業種特有の共通課題への対策や新たな取り組みの提案を受けることができます。

- 金融支援が受けられる!

- 本制度は経営改善計画を作ることで金融支援を行うことが前提となるため、企業の経営改善(業績アップ)に向けた計画は金融機関の同意を得ることで新規融資や条件変更、借入の一本化などの支援を受けることができます。

- コストパフォーマンスが抜群によい!

- 弊社がこれまで策定支援してきた計画を実行してもらうことで、確実に改善効果が出ています。策定にかかる費用は短期間で回収できます。さらに国から計画策定にかかる費用の3分の2の補助を受けることができますので、「費用対効果」は抜群に良いと言っても過言ではありません。

- 地域密着型支援によりフォローアップが万全!

- 北海道に根ざしたコンサルティング会社として、計画策定後のフォローアップもFace to faceを基本に万全の支援が受けられます。安心してお任せできる企業として、共に考え、成長していくことを基本に置いています。